如Yole所说,数据中心工作负载变得越来越复杂,需要越来越多的内存。内存是一种非常昂贵的资源,预计到 2025 年将达到服务器价值的 40% 以上。

在多项举措中,Compute Express Link (CXL) 已成为行业选择,其目标是增强数据中心的缓存一致性、资源分解和可组合性。内存将成为发展的主要驱动力 。

CXL 正处于部署的早期阶段,首批支持 CXL 1.1 接口的服务器 CPU、Intel 的 Sapphire Rapids 和 AMD 的 Genoa 已于 2023 年初进入量产。CXL 内存市场目前主要是原型机,预计市场价值为2023 年约为 1400 万美元。

展望未来,预计到 2024 年下半年,第一批 CXL 2.0 CPU 进入市场 ,实现内存池的实施,市场将迎来首次腾飞。随着 CXL 3.0 CPU 的推出,这种增长将在 2025 年底得到进一步加强 ,预计将进一步扩大内存池的可能性并实现 服务器的可组合性。

CXL 内存扩展器将采用与 PCIe 系统相同的外形尺寸。未来几年,存储介质将主要是 DRAM,它可能占内存扩展器成本的 80% 。

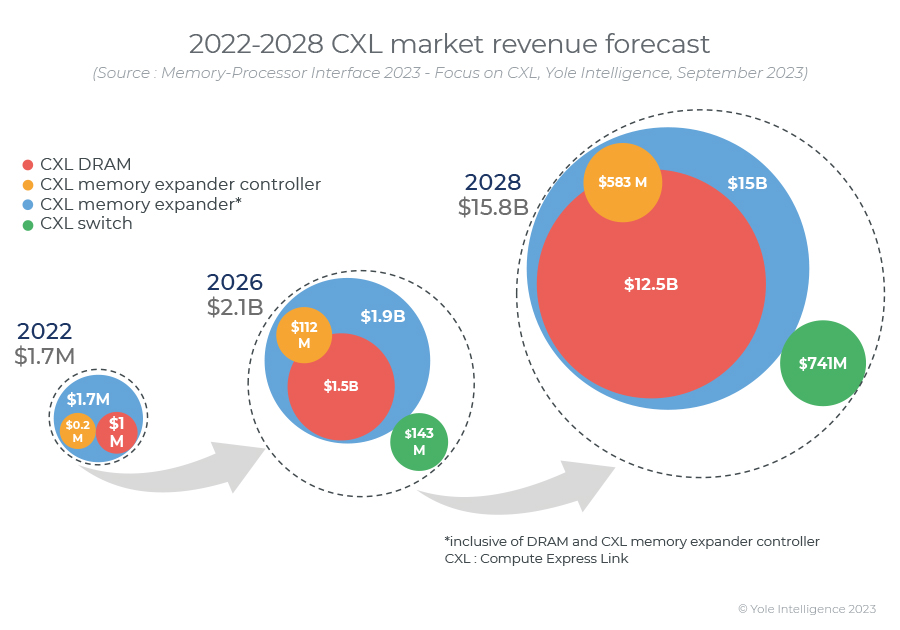

到 2028 年,CXL 的 DRAM 市场预计价值约为125亿美元,但这取决于有效的路线图 执行特别是对于支持 CXL 的 CPU。CXL 的 DRAM 将占 DRAM 市场总量的 8%( 2028 年为1580亿美元)。

市场虽处于黎明期,但未来的经营策略已然成型

服务器已经面临与内存性能相关的挑战,从 短期和长期来看,它们都可以从 CXL 部署中受益:

例如,AI 云服务器可以从 1.1 版本开始受益于 CXL 的内存扩展。CXL 3.0 可以使 加速器(GPU、DPU、FPGA、ASIC)直接访问内存池 。

预计云服务提供商和超大规模提供商将对内存池表现出浓厚的兴趣,从 CXL 2.0 和采用 CXL3的可组合服务器开始

数据库服务器将能够运行更大的内存数据库以实现更快的分析。

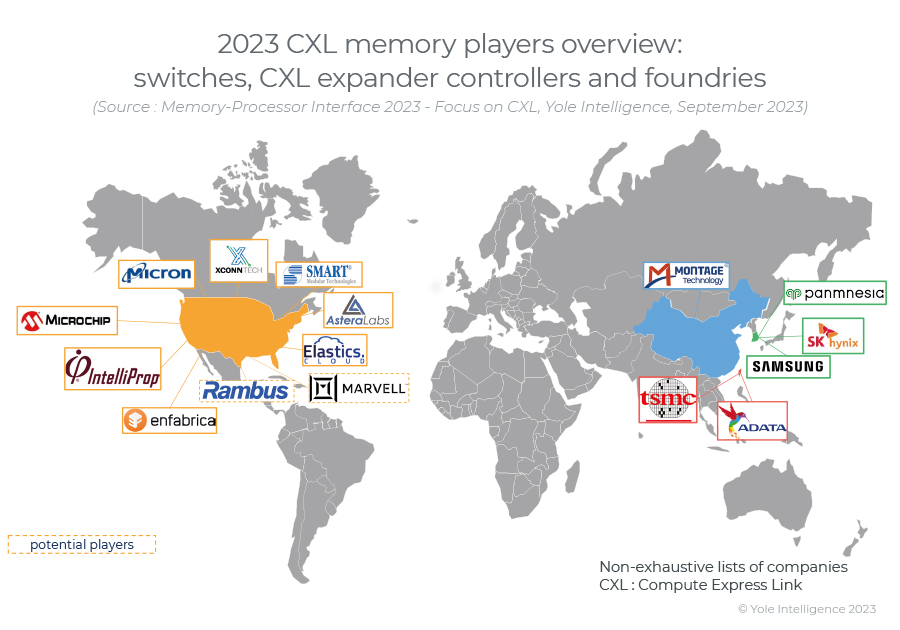

附加卡主要由扩展控制器供应商销售, 例如 Astera Labs、Montage 和 Microchip, 而内存 IDM(三星、SK hynix 和 Micron) 正在推广CXL 驱动器外形尺寸。如今,三个供应商在其产品组合中提供 CXL 扩展器控制器芯片 :Astera Labs、Microchip 和 Montage。就CXL 交换机而言 ,大多数参与者(例如 Enfabrica、Pamnesia 和 Elastics.cloud) 正在考虑使用 CXL交换机作为更复杂芯片的嵌入式块的 智能 SoC 。另一方面,交换机供应商 Xconn打算提供独立的CXL交换机芯片。

从标准定义到大规模部署:CXL 硬件的演变

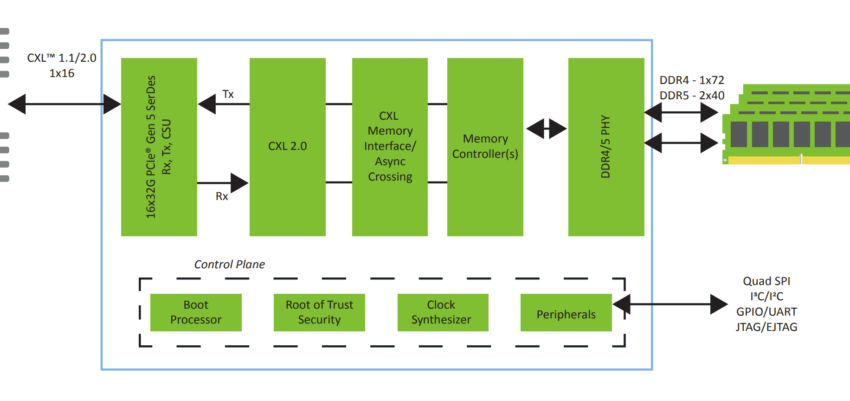

CXL 在 PCIe 物理层之上实现。当前的 CXL1.1 CPU (PCIe 5.0) 可直接连接内存扩展器。CXL 2.0 CPU (PCIe 5.0) 将允许 CXL 交换机,从而更大规模地扩展内存池功能。CXL 3.0 CPU 将使用 PCIe 6.0,允许级联交换机和点对点连接,以实现完整的服务器分解和可组合性 。

通过组合三种不同的协议(CXL.io、CXL.cache 和 CXL.mem),CXL 标准支持 3 种 CXL 设备类型。在本文,我们重点关注内存扩展,归类为 3 类设备。

利用 CXL 的内存和存储技术:

尽管与介质无关,但 CXL 的主要需求将是内存扩展和内存池,两者都基于 DRAM 介质,并且主要作为内存扩展器实现 。

CXL 内存扩展器可以采用插入 DRAM DIMM 的附加卡或 带有 DRAM 的驱动器(EDSFF 外形规格)的形式。驱动器预计将逐渐取代附加卡,主要是因为它们优化的外形尺寸、 与服务器机箱标准的兼容性(对于冷却很重要)以及易于操作。

在成本和容量之间取得适当的平衡将是决定 CXL 驱动器何时超越附加卡的关键。

CXL 内存扩展控制器和开关:

到 2023 年,复杂的 CXL 扩展器控制器的成本预计将超过 60 美元,因为它们是市场上的新品,并且位于 先进的节点上。

由于重型通道配置(x256 通道)和先进的技术节点(第一个原型为 16nm FinFET),CXL 交换机预计会更加昂贵 。

随着 CXL 的大规模部署,CXL 控制器和交换机的定价预计将正常化。

CXL 有潜力在分解和可组合性方面彻底改变内存利用率、管理和访问。这种范式变化在 90 年代就已经发生在存储领域,可能会催生一个 专注于 CXL 内存结构软件、系统和服务的新行业 。