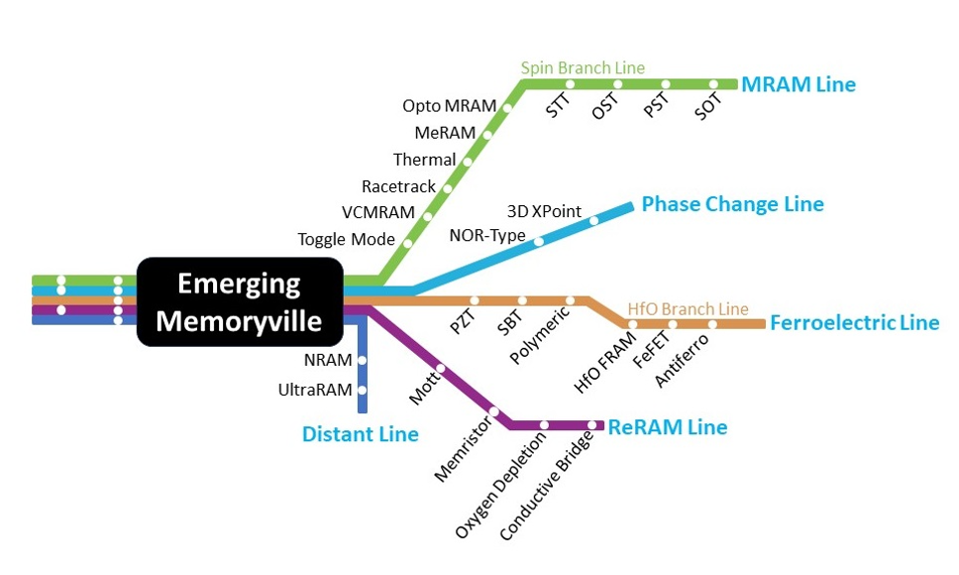

Coughlin Associates和Objective Analysis发布了他们关于新兴非易失性内存技术的2023年报告,该报告涵盖了新兴非易失性内存的各个方面,包括制造商、应用领域和生产设备需求。该报告共有272页,包含30个表格和171幅图表。所涵盖的非易失性内存技术包括各种类型的电阻式随机存取存储器(ReRAM)、磁性随机存储器(MRAM)、铁电随机存取存储器(FRAM)和相变存储器(PCM)。

随着物联网的不断发展,越来越多的设备开始测量以前未曾测量的数据,全球的数据处理需求将呈指数级增长,包括使用这些设备的数据进行人工智能训练和推理。

尽管采用了新的无线标准,如5G,但通信带宽的增加将无法满足这种增长。

为应对这种不匹配,越来越多的处理工作将在边缘执行,特别是在需要控制功耗的单芯片设备中。这是目前新兴内存技术初步采用最有望受益的应用领域。

物联网终端需要处理和实时解释这些数据。再加上必须存储和处理以训练各种类型的AI模型所需的大量数据,结果是对内存和存储的需求大幅增加。

闪存存储器(包括NAND和NOR)、DRAM、SRAM以及其它常见的内存技术,可能会遇到技术改进方面的潜在限制。

新内存技术的开发受到了越来越多的重视,其中许多技术都属于非易失性内存。非易失性内存可以用于长期存储或在断电时保留信息,因此对于电池供电和环境供电的设备以及数据中心节能方面都具有明显的优势。

MRAM和自旋转移扭矩RAM(STT MRAM)开始替代一些NOR闪存和SRAM,可能在未来几年内取代一些DRAM。在STT MRAM和其它MRAM技术的开发速度和产品产量逐渐增加的情况下,价格将逐渐降低。

用高速高耐久的非易失性内存替代易失性内存的吸引力使这些技术非常有竞争力,前提是它们的产量增加以降低生产成本(从而降低价格)。

将非易失性技术与CMOS逻辑结合作为嵌入式内存在电子行业具有重要意义。嵌入式设备中的NOR闪存在28纳米处达到了其扩展极限,正在被其中一种新的非易失性技术(尤其是MRAM和ReRAM)所替代。

作为多晶体SRAM的替代品,MRAM可以显著减少存储器晶体管的数量,从而提供低成本、更高密度的解决方案。许多企业和消费者设备目前使用MRAM作为嵌入式缓存内存,这一趋势将继续下去。

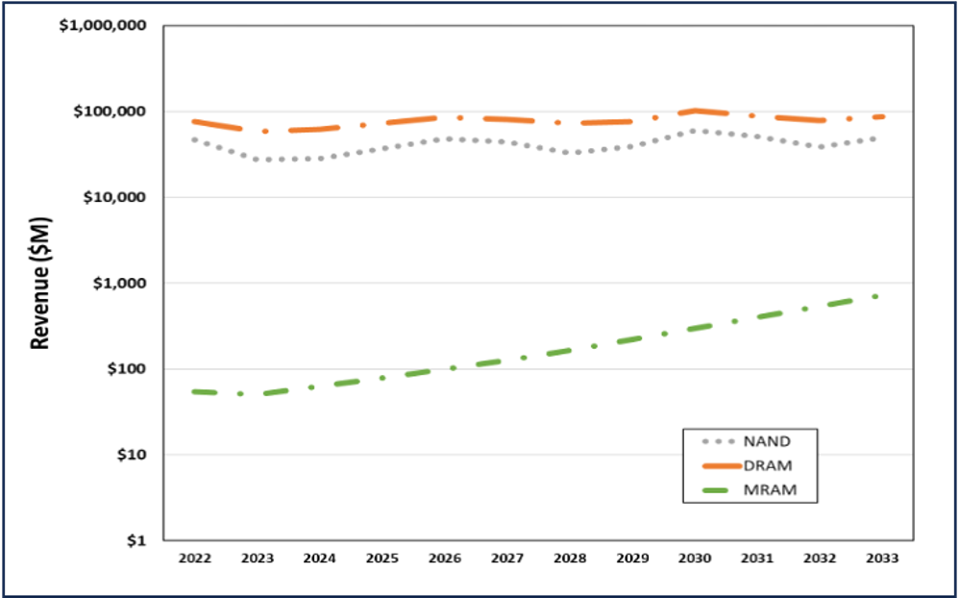

预计,MRAM的总基准年度发货能力将从2022年的估计133TB增加到2033年的4.56EB。MRAM的总收入预计将从2022年的1.18亿美元增加到2033年的约983亿美元(如下图所示,与DRAM和NAND的预计收入进行比较)。

这一收入增长的大部分将以牺牲SRAM、NOR闪存和部分DRAM为代价,尽管STT-RAM正在发展其在发货内存技术中的独特地位。

MRAM的需求将推动对制造这些设备所需的资本设备的需求。虽然MRAM可以建立在大型半导体制造商提供的标准CMOS电路上,但MRAM和STT MRAM确实需要用于MRAM层的专用制造设备,类似于或与硬盘驱动器中的磁性读取传感器制造中使用的设备相似。

基于MRAM的非易失性内存的不断增长需求将导致用于制造MRAM设备的制造设备总收入从2022年的估计5510万美元增加到2033年的3020万美元至43亿美元之间,基线预计支出为22亿美元。

一份新报告预测,到2033年,MRAM和其它新兴内存的收入可能会接近10亿美元,并将资本设备的收入推至22亿美元。这些内存将取代嵌入式NOR和SRAM,可能还包括部分DRAM,以支持物联网和人工智能工作流程。