根据TrendFocus的数据,2023年第二季度初步的硬盘驱动器出货量下降,东芝的市场份额也有所减少,希捷和西部数据则获得了增长。

TrendFocus表示,在该季度中出货量在3080万至3220万之间,而一年前出货量为3860万,下降了20.2%。从2022年第一季度到2023年第一季度,下降了33.5%。

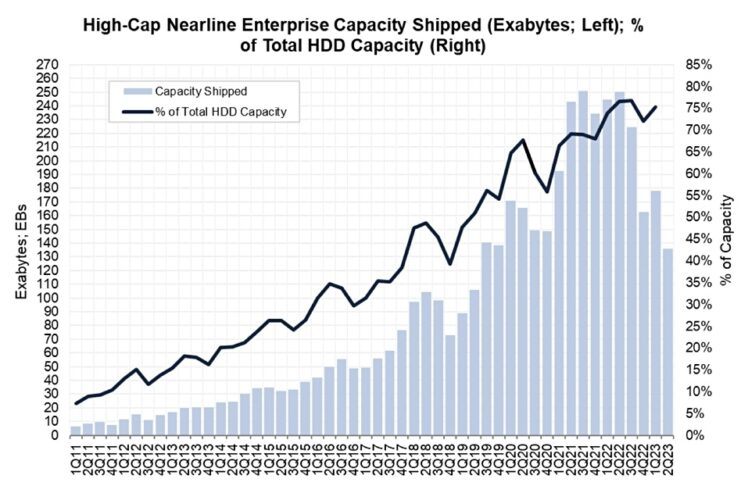

TrendFocus将总数分为三个部分:近线(3.5英寸)、台式机和消费电子产品(3.5英寸和2.5英寸格式),然后按供应商汇总数据。在该季度约有950万个近线(3.5英寸高容量)驱动器出货,容量约为136EB。与去年同期相比,这一数字下降了大约45%,远远超过2022年第四季度的30.5%下降和2023年第一季度的27%下滑。

近线存储的出货量是否会恢复?图中显示过去没有出现过这样的下滑,但供应商们引用IDC数据存储增长趋势的观点,他们相信需求将会恢复,近线存储的出货量将会重新增长。

他们预计,在固态硬盘占据市场份额的情况下,磁盘驱动器的单位出货量和EB出货量在近线领域之外都可能会下降。该季度非近线出货量约为2200万,略微低于第一季度的2210万,比一年前的2620万下降了17%。

2023年第二季度,预计有1150万至1190万个3.5英寸的台式机和消费电子(CE)驱动器出货,相比之下,第一季度出货量为1107万,一年前的出货量为1423万。在该季度,约有900万个2.5英寸的移动和CE硬盘驱动器出货,低于第一季度的964万和一年前的997万。

我们没有2.5英寸10K高可靠性驱动器的具体数据。这个领域对于固态硬盘的替代特别敏感。

SSD的普遍替代已经进入第三或第四年,我们仍然看到台式机和CE驱动器的出货量超过企业级近线驱动器——这是对于SSD替代最具抵抗力的HDD市场。HDD出货量有着非常长的尾巴。即使是笔记本电脑形态的2.5英寸磁盘驱动器,每个季度仍然有近900万个出货,其中许多被用于小尺寸台式机。

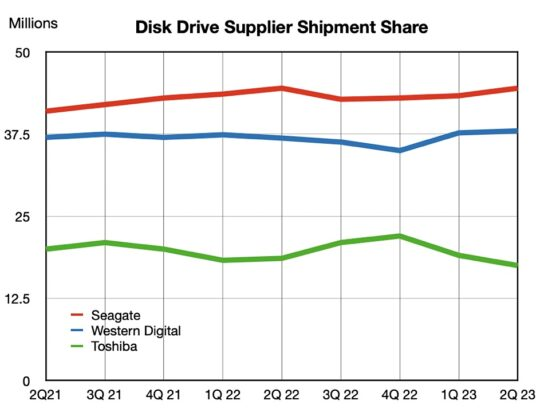

供应商的出货总量并没有被提供,但给出了大致的百分比份额。我们将它们四舍五入后得出Seagate占据44.5%,Western Digital占据38%,Toshiba占据17.5%的份额。

我们根据时间进行了汇总,以了解市场份额的变化情况。

我们可以看到Seagate在过去两个季度保持了出货量的领先地位,而Western Digital和Seagate都从Toshiba那里夺取了份额,特别是Western Digital。我们估计Toshiba出货约为540万个驱动器。在容量方面,它需要与其他两家供应商保持一致,否则就会进一步落后。