内容概要

- 投资总体情况:2023年第三季度,全球在存储和服务器上的投资达到402亿美元,同比下降1.5%。其中,各种服务提供商占61.7%,同比增长7%;而企业等在服务器和存储投资方面的投资下降了6.3%,至153亿美元。

- 未来预测:2022年到2027年,服务器和存储市场将以7.4%的复合年增长率增长,总额达到2209亿美元。

鉴于信息技术季度和年度投资对全球经济的重要性,要全面掌握相关数据确实颇具挑战。我们已竭尽所能,搜集并整理所有可用信息,力求展现清晰的趋势。

在追求速度和性能的同时,我们也注重金额和常识的平衡。

IDC最新发布的数据中心基础设施投资跟踪报告涵盖了截至2023年第三季度的数据,并通过预测整个2023年的情况,为我们相当准确地估算2023年最后一个季度的服务器和存储投资提供了依据。

根据IDC全球季度企业基础设施跟踪器:买家和云部署报告,第三季度,超大规模运营商、云构建者、企业和其他组织在存储和服务器上的投资达到402亿美元,同比下降1.5%。其中,各种服务提供商(包括超大规模运营商、云构建者、电信运营商和其他类型的服务提供商)占据投资的61.7%,同比增长7%,达到249亿美元。而企业、政府机构、研究机构和教育机构在服务器和存储投资方面的投资则下降了6.3%,至153亿美元,仅占服务器和存储投资的38.3%。

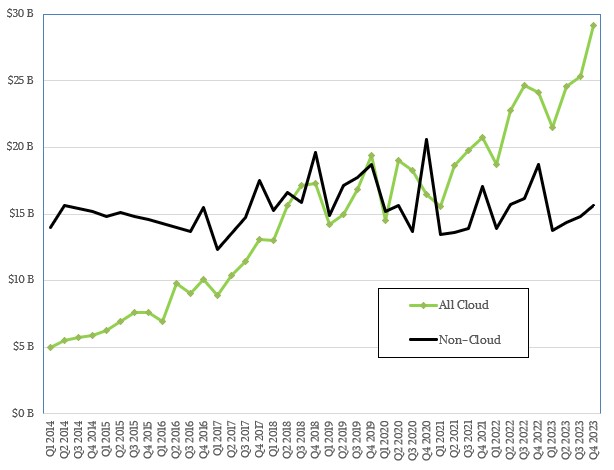

自2014年以来,IDC一直对服务器和存储市场进行划分,区分以云方式使用的基础设施(支持虚拟化或容器化工作负载)和在企业数据中心中用于运行数据库和ERP应用程序,或用于模拟和建模的HPC系统的裸金属工作。虽然我们不确定您如何划定这些界限,但以下是我们整理的趋势数据,展示了随时间的变化情况。

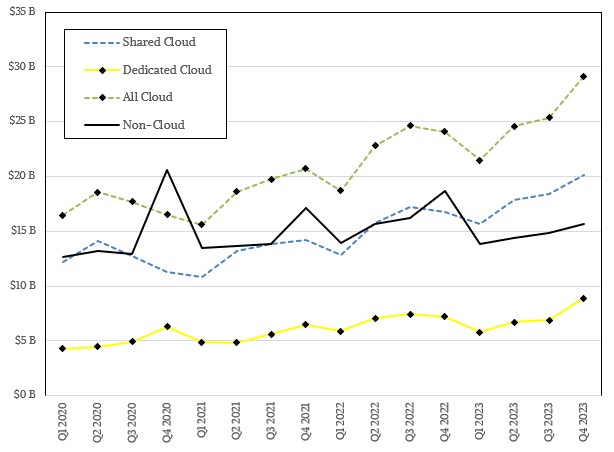

自2016年起,IDC为云投资提供了更为精细的划分,将其分为专用云(专为在托管设施或自家数据中心中为特定公司托管应用程序而设计的系统)和大型云构建者(如亚马逊网络服务、微软Azure、谷歌云等数百家公司)所组成的共享云,这些服务可按小时、月或年租用。

共享云数据为我们揭示了云构建者在基础设施方面的投入情况,这非常有价值。然而,对于像Meta Platforms这样的纯超大规模运营商,他们不会在大型系统上出售容量,这使得我们在IDC的报告中难以明确其归类。我们推测,超大规模运营商可能被视为仅提供SaaS服务的共享云提供商,这些服务通常是免费的,并通过广告获得收益。

IDC还为我们提供了另一个有益的分类,即将专用云投资细分为专用本地。这意味着公司为自用而构建的系统或放置在托管设施中的系统,以及他们从亚马逊网络服务、微软Azure堆栈、谷歌Anthos以及(我们推测的)HPE GreenLake、戴尔Apex、联想TruScale等类似按需定价方案购买的专用基础设施。

从这些数据中,我们可以明显看出,非云、裸金属系统的投资每个季度约为150亿美元,而云基础设施的投资则在不断增长,预计在2023年结束时每个季度将接近300亿美元。

请注意:这个共享云数字并不代表终端用户公司和其他组织每个季度用于购买云容量的投资。实际上,这一数字要远大于此,正如大型公共云提供商的收入流所显示的那样。

此外,我们非常重视这个特定的IDC数据集所提供的另一项内容:该公司对未来五年的预测,这些预测已经涵盖了过去的十年。

以下是IDC的预测图表:

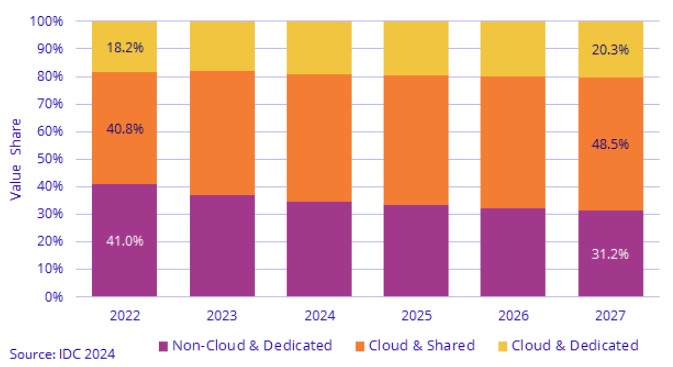

从图表中我们可以看到,超大规模运营商和云构建者在服务器和存储投资中的份额正逐渐接近50%。但除此之外,这张图表并没有为我们提供太多额外信息。这也正是我们更喜欢原始数据的原因,就像我们在下面的表格中所汇总和计算的那样:

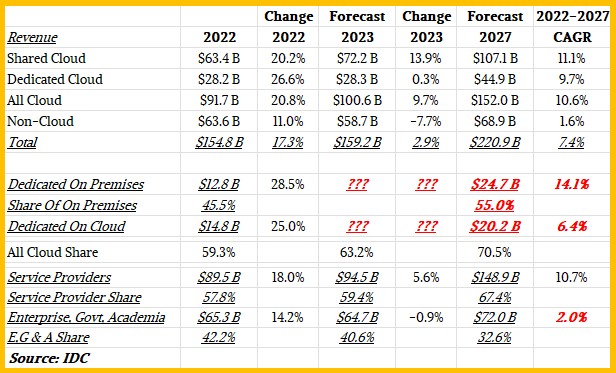

请注意,这张表格仅展示了2022年的数据,以及对2023年和2027年的预测。但通过这些数据,您可以更清晰地了解服务器和存储市场的走向。

从图表中可以看出,IDC预测从2022年到2027年(含)期间,服务器和存储的整体市场将以7.4%的复合年增长率增长,总额达到2209亿美元。至于网络投资的增长情况,我们尚不清楚IDC对此有何看法。预计到本预测期结束时,云基础设施——包括共享云和专用云——将占据服务器和存储采购的70.5%。我们估算了专用云基础设施在本地和云上的份额,并认为本地专用云的份额将会有所增加,这主要归功于其实惠的价格以及企业对于保持对基础设施物理控制的需求。当然,您也可以根据自己的判断做出预测……毕竟,2027年还有相当长的一段时间。

这张预测图表中最引人注目的数据是,2023年第四季度对于非云用户来说似乎相当艰难,销售额下降了7.7%,降至587亿美元。根据IDC提供的数据计算得出,2023年第四季度的整体服务器和存储投资将增长4.4%,达到447亿美元,而非云部分的投资将下降16.3%,降至157亿美元。然而,这种下降很可能只是暂时的,因为在2022年至2027年间,非云基础设施投资的五年预测复合年增长率预计将上升1.6%,达到689亿美元。

重要的是,预计服务器和存储投资将以可能是全球国内生产总值增长2.5倍左右的速度增长。这一数据是我们通过互联网上查找的相关统计数据计算得出的。即使我们认为这种比率不会永远持续,但这也是很正常的现象。随着信息技术的日益昂贵和普及,这种差距在未来一段时间内可能会保持在2.5倍的范围内。

我们真正希望看到的是按AI服务器和其他服务器细分的投资数据。这将为我们提供更深入的市场洞察。