自从2011年8月Nutanix退出隐秘模式(注:首次公开公司和发布产品)以来,我们一直在关注它,这是在成立两年后的事情。我们之所以一直关注,是因为我们有一种直觉,认为这家初创公司,专注于制造一种将存储SAN,从数据中心中淘汰的服务器/存储一体化解决方案,最终会变成一个全新的平台。或许这个平台会像20世纪80年代和90年代那些具有自定义硬件、操作系统、中间件和数据库的专有平台和Unix系统一样,席卷世界各地的数据中心。

回顾2011年的情况,我们看到这个新兴的Nutanix Complete Cluster不仅有潜力销售给数以十万计的中小型和大型企业,以及政府和学术机构客户,还能够通过所谓的超融合基础设施实现从几个节点扩展到数千个节点,并提供与过去的专有小型计算机或面向消费者销售的苹果产品一样易于使用的解决方案。这个解决方案可以与Linux和Windows Server堆栈竞争,同时还能包容它们、自动化它们,并在大规模运营时降低成本。

通过虚拟化计算和虚拟化存储的结合,Nutanix为创建真正的平台打下了坚实的基础。这个平台与超大规模数据中心和云服务商的分离计算和存储不同,后者通过Clos网络连接,而Nutanix的平台则提供了类似云设备的用户界面体验。

然而,最初的Nutanix设备存在一些问题,这影响了它的竞争力,但这也是初创企业常见的情况。

首先,回顾2011年,一个四节点的Nutanix集群售价高达11.5万美元,或者更具规模感的例子是,72节点的机架需要花费超过200万美元,这套设备配备了576个处理核心。其次,Nutanix最初不允许计算和存储独立扩展,但随后解决了这个问题,并将其软件不仅提供给流行的OEM平台,还扩展到了云端。在VMware中间件的高昂成本引发抱怨之后,Nutanix添加了自己的Acropolis变种KVM虚拟机,消除了VMware昂贵的ESXi虚拟机的需求。而随着Kubernetes容器的普及,Nutanix还将其纳入了自己的堆栈,同时还加入了虚拟网络。可以说,这是相当一系列的变革。与此同时,五年前,Nutanix开始从硬件和永久许可证软件销售向仅限订阅的软件销售转型。

这一系列的过渡大部分已经完成,根据Nutanix高层在其年度投资者日会议上的发言,看起来Nutanix已经找到了一条通向盈利的道路,而且可能在未来几年内实现这个期待已久的目标。

如果这一切成真,建立一个足够大的Nutanix基础来支付账单并在事后赚取一些收入将需要近20年的时间。很少有公司有幸拥有如此长周期的机会,但显然Nutanix享有这种幸运。有时候,华尔街展现出非凡的耐心,就像它对Nutanix和全闪存存储公司Pure Storage一样。这确实令人费解。

数字报告

已经有几个季度没有查看Nutanix的财务状况了,而本周的投资者日会议给了我们一个机会回顾一下发生了什么,同时也谈谈展望未来到2027财年的预测。

并不是每家上市公司都会公布产品或收入的路线图,但Nutanix的首席执行官Rajiv Ramaswami竟然提到了Nutanix的财务路线图,这说明他对Nutanix的财务前景非常有信心。但坦白说,在目前这个阶段,盈利之路比产品路线图更为重要。毕竟,经过所有这些年的过渡和亏损,现在是关于执行。是那种好的执行,而不是坏的执行。

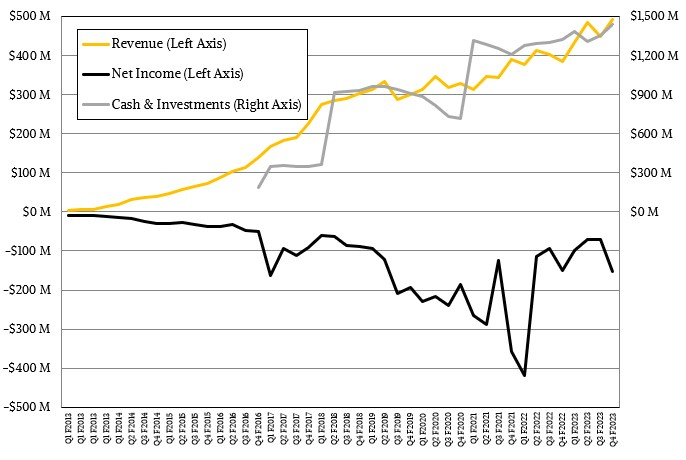

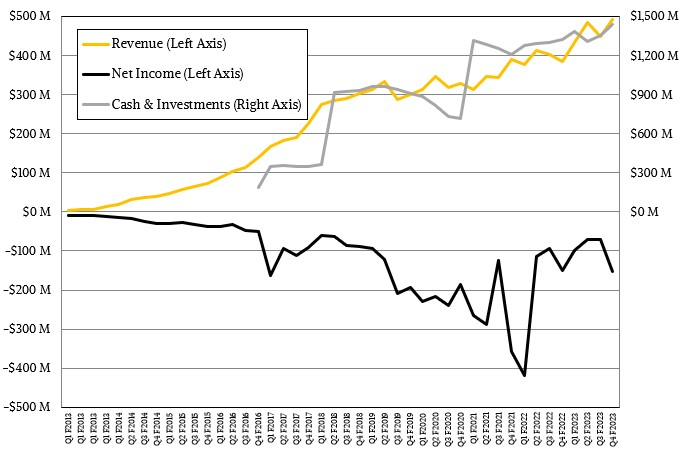

在截止到七月的季度中,也就是Nutanix的2023财年结束时,公司的产品销售额达到2.405亿美元,增长了29.8%,而支持服务收入为2.537亿美元,增长了14.6%。公司的现金储备增长了7.9%,达到了14.4亿美元。如果你不了解亏损情况,那么你可能会认为Nutanix的表现不错。我们并不是说它表现不错,考虑到情况,事实是,从追踪的净亏损黑线来看,现在我们想一想,它实际上应该是一条红线,情况正在好转。Nutanix的亏损比过去少了,这是因为它在现有客户群体中增加了收入,并且每季度增加了约500个客户,以提升客户群体规模。

考虑到IT行业的规模——大约有5万家大型企业、高性能计算中心、云巨头以及大型政府机构,以及大约10倍到20倍的中小客户,这些客户每年销售额都在数百万美元或更多,还有数百万家小型企业——我们本来希望Nutanix现在至少拥有25万个客户,大致相当于IBM AS/400基础、DEC VAX基础、HP 3000/9000基础或Sun Microsystems Sparc/Solaris基础在它们鼎盛时期的规模,并且每季度增加5000个客户,直到达到这个水平。

我们已经连续几年在探讨一个问题,即如果超融合存储如此出色,那为什么它没有更广泛地普及和盈利,并且还指出,以其当前的规模——市值平均在85亿美元到90亿美元之间,但在2022年中旬曾一度降至一半——几乎唯一能够购买它的公司要么是大型云服务商,要么是像思科、戴尔或HPE这样的公司,这些公司不希望这么做。

因此,Nutanix在不断努力,也打算继续这样做。对此,我们非常尊重。但与此同时,Nutanix已经累计筹集了11亿美元的风险资本,并在IPO中筹集了3.9亿美元,这几乎全部还在它的银行账户里。因此,从这个角度来看,Nutanix绝对不是一个大手笔的企业——它非常节俭。如果你看一下过去44个季度的财务数据,从2012年8月到2023年7月,Nutanix实现了61.4亿美元的销售额。这是正面的。而在负面的一面,它花了这61.4亿美元来运营公司,然后再额外花了40亿美元左右,因为这些是它的累计亏损。这是一笔101.5亿美元的亏损。

顺便说一下,其中一些亏损是由股权补偿所引起的,但这个数字正在下降。在2021财年,这种补偿——以股票形式提供给员工,而不是现金,但会像现金一样计入账簿,占据了销售额的26%。这在2022财年降至销售额的22%,在2023财年降至17%,而且重要的是,公司预计它将在2027财年降至销售额的不到10%,而这个财年将在四年后的遥远年份结束,即2027年7月。

现在,让我们谈谈未来。

让我们从所谓的“40%规则”开始,这是风险投资家用来快速检查软件公司健康状况的规则,Nutanix将在展望未来时遵循这一规则。根据贝恩公司的报告,这个“40%规则”在2015年左右开始流行,它的表述很简单,但有无数种组合方式可以达到这一目标:收入增长率和利润率的总和应该高于40%。

这意味着,当增长迅速时,不必拥有高额利润,但当增长缓慢时,必须找到持续提高利润的方法,超过之前的水平。(如果我们说“慢”,为什么不也说“快”呢?)你必须适应,不能永远靠支出来获利,就像Nutanix和Pure Storage一直被允许做的那样——在某种程度上,亚马逊在线业务也一直如此。亚马逊之所以能够这样做,是因为AWS是一个盈利引擎。但基础的零售业务从来没有特别赚钱。你可以在这个40%的综合解决方案空间中找到自己的路径,并根据需要进行调整。但通常来说,随着公司规模的扩大,你必须更聪明地提取利润。

在Ramaswami和他的团队的谨慎指导下,今年发生了这种情况。例如,Ramaswami在2021财年到2023财年期间设定的年度合同计费增长目标是以每年复合增长率(CAGR)25%。实际上,由于关注不仅仅是获取新客户,还包括交叉销售、提高销售以及扩大现有客户的容量,实际增长率达到了27%的CAGR。在2023财年结束时,Ramaswami为自由现金流设定的目标在5000万美元到1.5亿美元之间,而Nutanix实际达到了2.07亿美元。

再次强调,在从销售设备转向仅销售软件以及从永久性加支持许可证转向订阅的持续转型过程中完成了上述成绩。请牢记,要在此过程中完成所有这些并保持收入增长是多么困难。

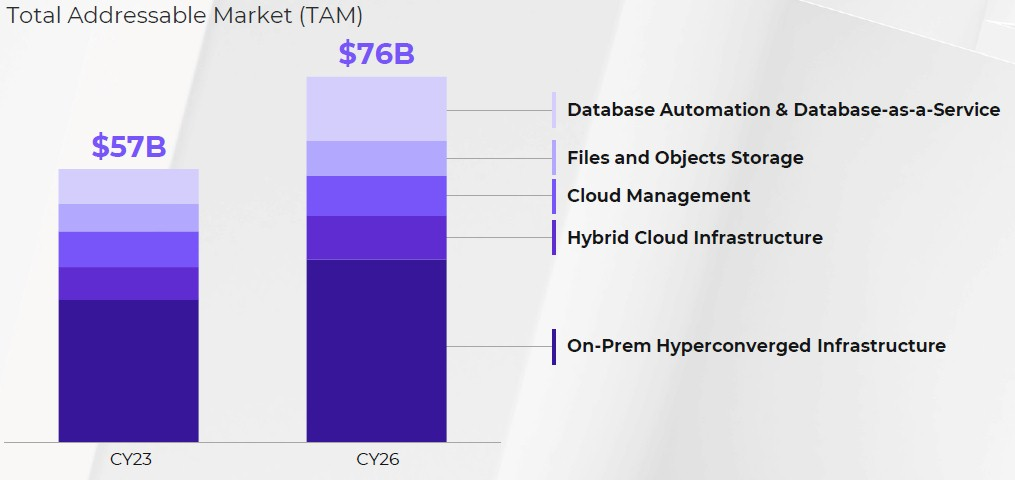

好消息是,这些过渡基本上已经结束,现在增长就是增长,而且它已经调整了自己的业务,从今天的Nutanix以及今天的市场中提取利润。以下是2023年日历年的总可寻址市场以及Nutanix认为它在2026年日历年会是什么样子,与其2027财年有五个月的重叠:

如果你计算一下这个TAM(Total Addressable Market,总市场规模),它的复合年增长率(CAGR)为15.5%。所以这是用来衡量Nutanix的基线,根据它自己对TAM的定义。在它的演示文稿中,Nutanix还表示,全球大约有10万家潜在的客户可能会购买它的产品,而在七月季度结束时,它拥有24550家客户。这个TAM客户数量大于10万,但Nutanix可能正在缩减到一个更现实的数字——不是所有正在使用虚拟化IT基础设施的公司,而是只有那些可能切换到Nutanix平台的客户。这通常被称为可服务可寻址市场,或者SAM(Serviceable Addressable Market,可服务市场)。

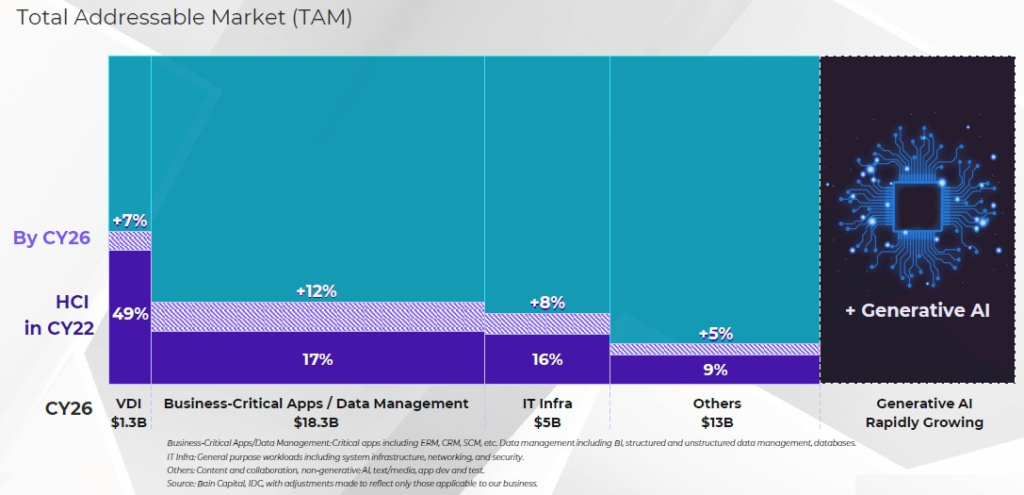

以下是Nutanix在其演示中切分和解释TAM的另一种方式,其中它表示在所有工作负载中都有“增长空间”:

我们已经观察了一段时间,看起来这并不是2026年日历年的完整TAM,而是上图中760亿美元中的376亿美元。紫色部分的百分比似乎显示了2022年日历年每个类别中Nutanix业务的份额,而有条纹的线似乎显示了到2026年日历年Nutanix收入份额的增长。(所以请给大家一个方便,Nutanix,将财务报表转换为日历年度……那样事情就能正确对齐了。)生成式AI,Nutanix已经开始追求的领域,其中包括PyTorch和在其之上的模型,是完全开放的,不包括在TAM内。

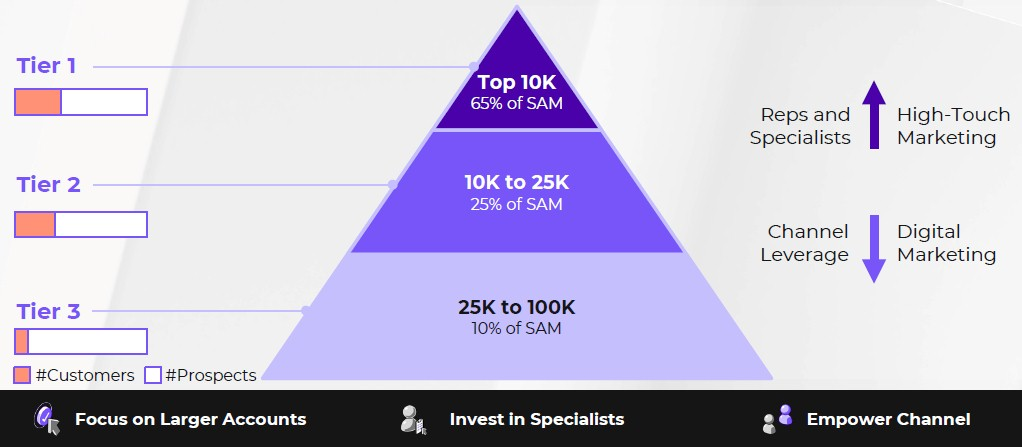

以下是Nutanix如何描述其SAM以及未来四年内如何积极开拓SAM以推动收入和利润的方式:

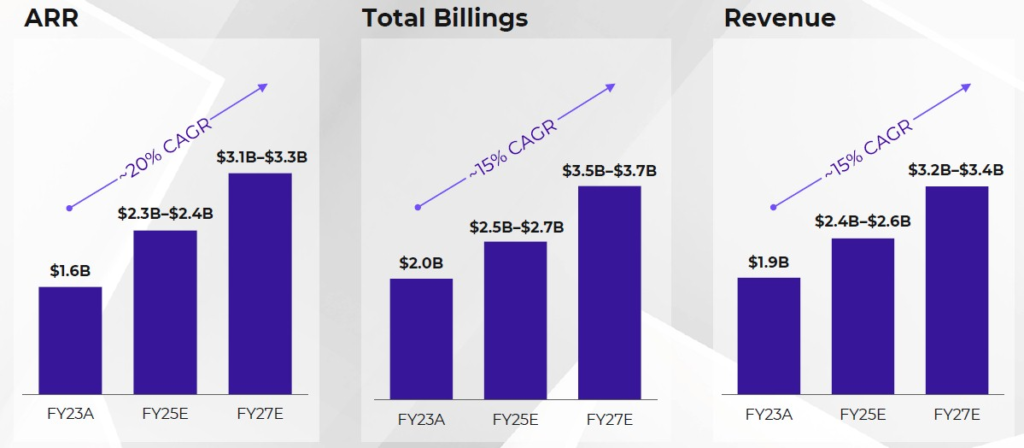

最后,以下是展望通过2027财年的增长预测:

顺便说一下,年度合同额(ACV)计费在2021财年到2023财年之间的复合年增长率(CAGR)为27%。这相当快。我们不知道这是否会在未来继续保持,因为Nutanix将放弃这个指标,转而采用年度经常性收入(ARR)。

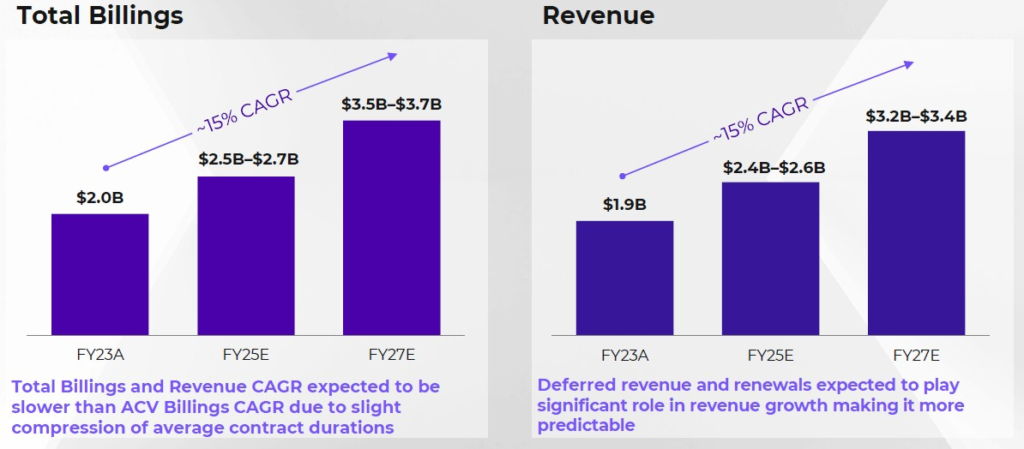

以下是Nutanix认为总实际收款额和收入将如何增长的预测:

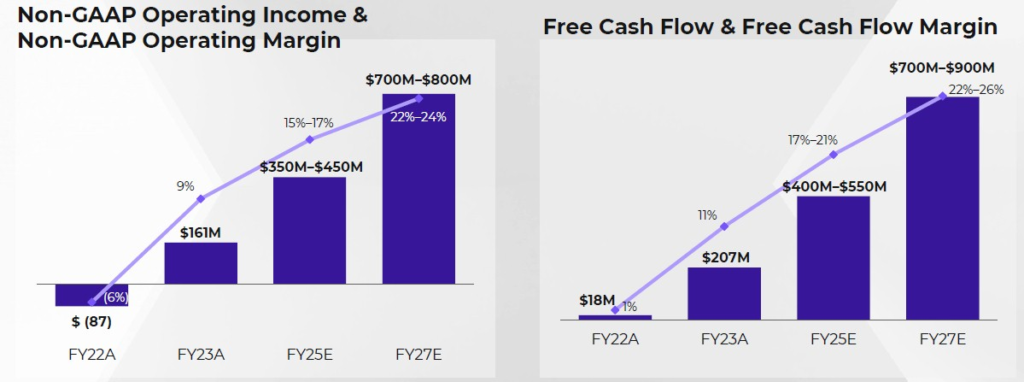

以下是非GAAP收入和自由现金流的预测:

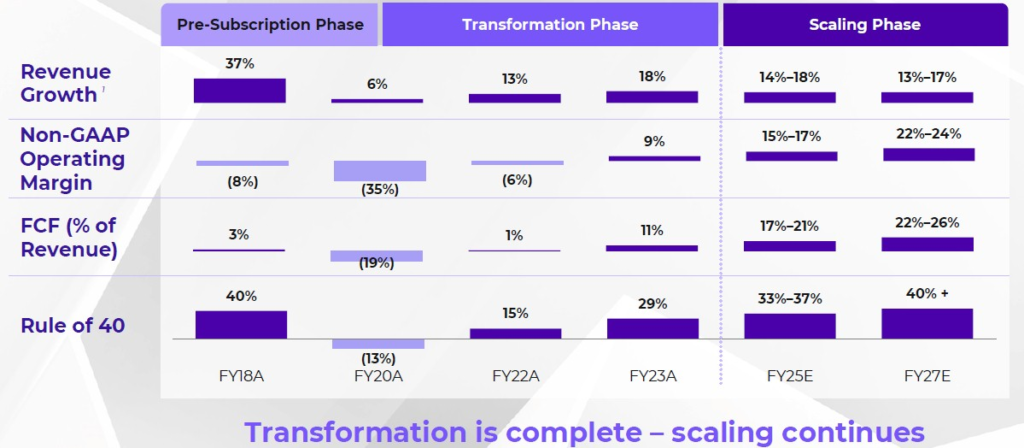

以下是一张图,展示了如何将所有这些因素结合起来,实际上满足了“40%规则”,并且可能会使Nutanix在2027财年结束时实现约32亿到34亿美元的收入:

上述图中是F2025和F2027的两年复合年增长率(CAGR)。

正如你所预料的,没有人敢预测未来几年的净收入。