美国政府对21世纪的“冷战”发动了最新的回击,涵盖了AI芯片和晶圆制造设备。本文我们将深入探讨这些限制的影响,明确被禁止的具体内容,以及中国正在采取哪些措施来规避新的法规。我们还将探讨出口管制中仍存在的主要漏洞,中国将如何利用这些漏洞。此外,我们还将深入分析这对各个公司的影响,展望未来的盈利情况,并研究中国的报复举措。

AI芯片管控

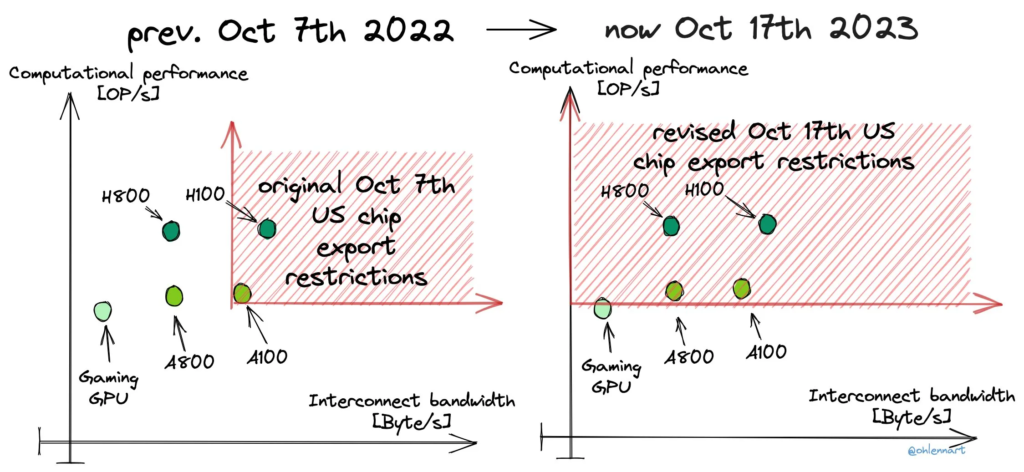

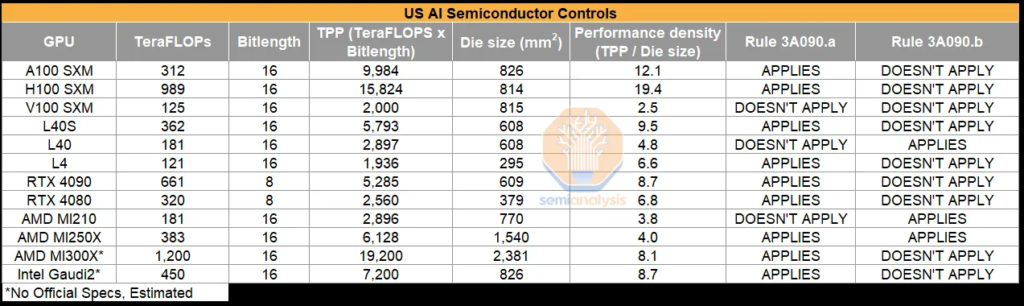

对于AI芯片的限制非常严格,几乎关闭了大部分漏洞。先前的测试标准要求总双向传输速率达到600GB/s,总TOPS(每秒万亿次浮点运算数) x 位长度达到4800或更多。这意味着公司可以轻松发布新的芯片,尽管总双向带宽略低,但在实际的AI应用中性能几乎相同。这正是NVIDIA对其H100和A100芯片进行的H800和A800修改所采用的策略,已经向中国发货了数十万片。

为了解决这一漏洞,必须完全取消带宽限制,这将阻止A800和H800的出口。此外,Intel的Gaudi 2、Gaudi 3,以及AMD的MI250X和MI300等芯片也都受到了限制。虽然总芯片性能仍然是限制的重要标准,但政府认识到这仍然存在多个漏洞。例如,可以轻松设计一台AI超级计算机,其中每个芯片单独来看并不违反性能阈值,但当它们以高带宽相互连接时,可以轻松超越性能阈值。

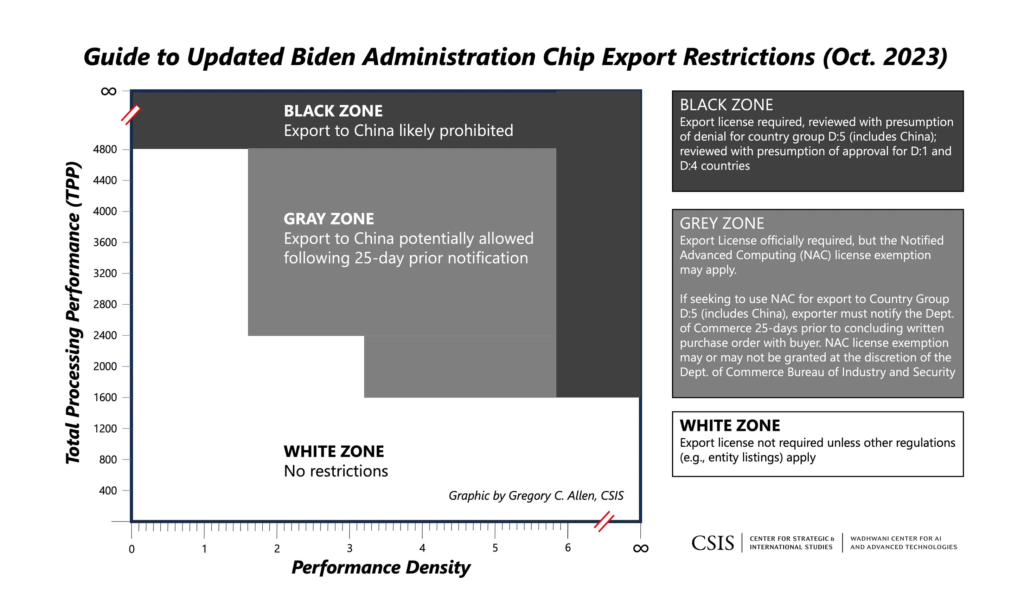

为此,还引入了新的性能密度阈值。性能密度是指TPP(总处理性能,Total Processing Performance)除以芯片面积。这可以防止出口具有较小芯片尺寸的芯片,尽管单独的计算能力较低,但从计算效率的角度来看仍然非常密集和高效。这些阈值分别为5.92(绝对禁止)和3.2(需要许可)。此外,还有一些分层的性能级别。

因此,新增加了一个性能密度阈值。性能密度是指总处理性能(TPP)除以芯片面积的比值。这个阈值的设置旨在防止出口那些拥有较小芯片尺寸的芯片,尽管单独的计算性能较低,但从计算效率的角度来看仍然非常密集和高效。这些阈值分别为绝对禁令的5.92和需要许可的3.2,同时还有一些分层的性能级别。

这一新规定实施非常严格。它禁止了众多GPU的出口,包括市场和像NVIDIA这样的公司未曾预料到的情况。这涵盖了像L40S这样的芯片,其吸引了那些只看到与TFLOPS相关的顶级规格的不懂行的买家,他们期望它的性能与A100相似。此外,台湾供应链中的许多人最初期望能够在A800和H800长期传闻的禁令之后将这款芯片运往中国。需要注意的是,我们在多个月前对CoWoS、HBM和NVIDIA的推广进行的估算预计在第四季度会出现禁令。

此外,限制意外地禁止了L4,这是一款明显低于即使是“中国鹰派”也想要限制的GPU的产品。需要指出的是,这是由于GPU的性能和密度。还设有一个较低的阈值,需要对GPU(如4090、L40和AMD MI210)申请许可。根据我们的理解以及关于为数据中心设计的相关表述,我们认为4090将被授予许可。

此外,一些观点认为,新规则中某些规定可能认为拥有FP8矩阵乘法(matmul)+ FP16累积达到320 TFLOPS的芯片已经超越了即使是RTX 4080的限制,因此也需要许可。鉴于它并非为数据中心设计,我们期望政府会在这一方面授予许可。

在过去的一周中,许多人向我们提出的问题是,NVIDIA是否能够通过再次制造一款专门面向中国市场的芯片来规避这些规定。

简短的回答是,不行。即使进行全新的设计,NVIDIA没有办法真正规避这些规则。由于密度规则,他们基本上不得不回到2017年发布的基于12纳米工艺的V100。NVIDIA不能通过填充大量的空白芯片来规避密度规则,因为法规已经考虑到了这一点。这从根本上禁止了所有人目前正在开发的高性能ASIC,这意味着大型Transformer无法在通过规定的任何硬件上高效运行。

当前,该行业过度关注探索在现有芯片上表现良好的AI技术,即NVIDIA的GPU/Google的TPU上运行的变种Transformer。随着对中国实施的AI加速器制裁,一个有趣的结果可能是中国将独立开发芯片,并在AI技术领域探索不同于全球其它地方的方案。毕竟,大脑和其中的信号传播与我们当前的硬件/软件架构完全不同。

中国将大力投资于内存计算、神经形态计算或其它模拟方法。目前,这些方法都没有在Transformer或扩散模型中显示出前景,但这并不代表新的模型架构无法实现。

短期内的前进道路是与华为一起。华为已经在SMIC的N+2工艺节点上推出了一款7纳米ASIC,它是2019年华为推出的Ascend 910的后继产品。我们听说这款芯片采用了Chiplets,并包含HBM。中国今年已经囤积了数百万个来自SK Hynix和Samsung的HBM堆叠,尚不清楚这些HBM堆叠将用于何处,因为中国国内尚未生产出能够利用这些HBM堆叠的大批量芯片。唯一合乎逻辑的结论是,这些HBM堆叠是为华为即将推出的芯片而进口的。

自2019年起,华为的Ascend 910已经违反了当前的规定,因此国内生产的后继产品也将超越NVIDIA合法出口到中国的任何产品。尽管有人可能会争辩说SMIC无法胜任,但事实是,他们的14纳米工艺已经被用于制造一台E级(Exascale)计算机。新的N+2工艺节点(7纳米)接近每分钟2万片的产能,足以满足数百万加速器的需求,即使产量只有50%。此外,中国正在迅速接近国内制造HBM的能力,但稍后会详细讨论这一点。

晶圆制造设备管控

我们认为对设备控制清单的调整比对AI芯片的更改影响要小得多。尽管在许多领域都有加强,但仍然存在一些漏洞,这使得Applied Materials、Lam Research、Tokyo Electron、Kokusai Electric、KLA、Onto、Screen、ASML等各种设备公司可以继续向中国出口数百亿美元的设备。其中包括为DRAM制造而计划交付给长鑫科技(CXMT)的超过70亿美元的设备,这比总部位于美国的Micron在同一技术上的支出还要多。显然,CXMT也在明显地制造美国认为受限制的技术,但目前视而不见。

大部分新增的内容与日本和荷兰的限制相一致。简单来说,这包括了一些工具,如SiGe的外延设备、用于3D结构的某些干法刻蚀设备、用于SiGe和3D结构的湿法刻蚀设备、与互连有关的各种沉积设备、钴沉积、用于碳硬掩模的某些工具、用于屏障、衬底和钨互连的某些原子层沉积(ALD)设备、与钼有关的沉积设备、制作掩膜的工具、EUV遮光罩以及某些DUV光刻工具。

2022年规则中令人困惑的一点是受到出口控制的刻蚀工具的范围非常有限。根据旧规定,只包括各向异性干法刻蚀。各向异性意味着刻蚀只在一个方向(侧向)进行,干法刻蚀则是使用基于等离子体的蚀刻剂去除材料。现在新规定将刻蚀的范围扩展到各向同性刻蚀(垂直刻蚀)也受控制。

湿法刻蚀方面,仅增加了具有“SiGe到Si刻蚀选择性比至少100:1”的湿法刻蚀设备。具体而言,受到控制的是用于去除制造GAA晶体管纳米片的牺牲性SiGe层的工艺。

最重要的改变当然是DUV光刻限制的变化。美国商务部新增了“专用垫片叠加”标准,这是继荷兰出口管制之后的又一标准,目前荷兰出口管制要求设备具有小于1.5纳米叠加。在光刻领域,叠加指的是在晶圆上印刷不同层或图案时的对准精度。多层制作需要精确地叠加,这是台积电和Intel用于其7纳米工艺的关键方法。荷兰的规定已经限制了类似于2000i及更高版本的设备的出口。

然而,新的美国规定进一步限制了具有小于2.4纳米叠加的设备,包括ASML的1980i,这是台积电、Intel和中芯国际7纳米工艺所使用的设备。美国可以通过应用0%的微不足道门槛来限制具有1.5纳米到2.4纳米之间的垫片叠加的设备,也就是说,只要设备的任何部分包含美国技术,该设备就需要符合许可要求。

通常,美国内容的规定是25%,但在这种情况下,只要包含任何美国内容即可。即使ASML试图,也需要多年时间才能重新设计他们的1980i光刻设备,以停止使用与叠加、光刻机光学产测(OPC)和光源相关的美国技术。

这一规定仅适用于用于“高级节点集成电路”的“开发”或“生产”的设备。

但只限于“高级”工厂

但需要注意的是,这些限制仅适用于被定义为“高级”工厂的设施,这略显漏洞百出,因为大多数工厂都不符合高级工厂的标准。事实上,一家工厂可以最初被定义为成熟工厂,然后在某一时刻变为“高级工厂”,就像长鑫科技(CXMT)所做的那样。

由于这个漏洞,ASML的最新TWINSCAN NXT:1980Di和Fi系列浸入工具仍然可以交付给成熟工厂的客户。此外,公司如中芯国际(SMIC)可以在除SN1和SN2之外的所有工厂继续接收这些工具,他们在这些工厂生产7纳米芯片。尽管这些限制存在,我们认为它们仍然有改进的空间,因为有积极的参与者可能会尝试绕过这些规定。此外,预计中国将在未来两年内在国内提供所有这些工具的维修服务。

除了“高级”工厂的漏洞外,一些最关键的技术,如混合键合、共封装光学、TSV制造和DRAM制造,仍然没有受到限制,依然对中国开放。

规则的协调

许多新规定旨在与最近荷兰和日本出口管制的规则相一致,以确保国际标准的一致性。这使得美国的出口管制规则与其它国家保持一致,但也对其适用范围进行了扩大,适用于符合微不足道美国内容要求的公司和/或产品。荷兰的规则在六月份对叠加小于1.5纳米和多光掩膜(MRF)技术的光刻设备实施了出口管制。而美国的规定则进一步扩大了这一限制,包括叠加小于2.4纳米的设备,正如我们在前文提到的。荷兰的规则还适用于荷兰公司提供的其它生产设备,包括EUV光刻遮光片和遮光片制造设备(也由ASML提供);硅或硅锗外延设备,以及用于工作功能金属的原子层沉积(ALD)设备(由ASMI提供)。

今年五月,日本引入的管制规则涵盖了涉及日本设备供应商的工具,包括EUV抗膜涂覆/开发设备(由TEL提供)、EUV掩模检查设备(由TEL提供)、用于硅锗(SiGe)的干法刻蚀和湿法刻蚀设备(由TEL提供)、沉积设备(由TEL和日本电气提供)、外延设备(由TEL提供)、清洁设备(由TEL和Screen提供)以及光刻设备(由尼康和佳能提供)。总的来说,新的美国限制已经更新,以与日本规则协调,有时甚至是对日本规则的直接翻译。这些规则的协调旨在确保国际上的出口管制标准保持一致。

设备公司对这些限制的反应

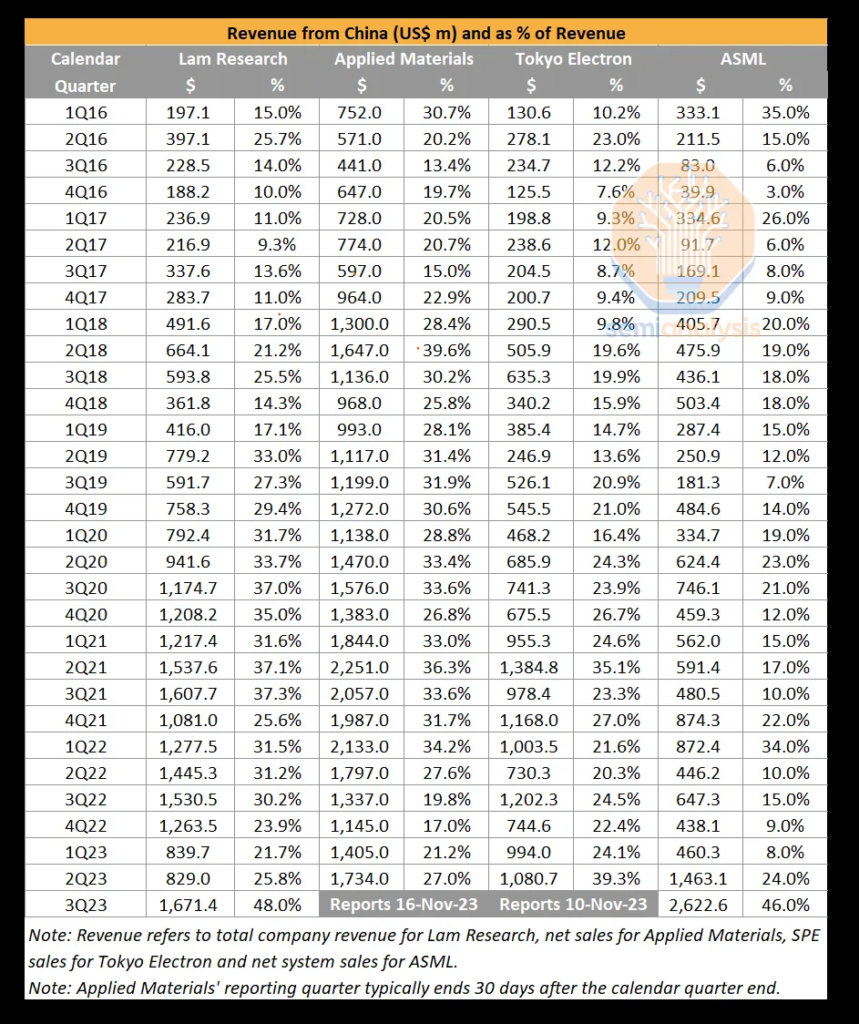

在ASML于10月18日的财报电话会议上,正好是新规则发布的当天,管理层承认,新的出口管制将有效限制向中国出售设备,相当于该公司全年总出货量的10%至15%。

需要注意的是,在这之前的一个季度,ASML有46%的收入来自中国,这是由于涌入的大量紧急订单。因此,在这个紧急订单季度中,根据新规则,仅有5%至7%的总收入将被封锁。

尽管公司确认规则原则上禁止TWINSCAN NXT:1980Di DUV光刻系统出口到中国,但由于“高级”工厂的漏洞,ASML将其描述为只影响“少数工厂”。需要注意的是,中国已经有100多家晶圆厂在建设或已经建成。

即使不考虑领先的工厂,大部分出货到中国的设备用于成熟节点的大规模生产。中国一直在实行补贴政策,保护国内市场,然后在国际市场倾销产品,以从Texas Instruments、STMicroelectronics、Analog Devices、Microchip、Infineon、Onsemi、NXP等公司那里获取市场份额。这些公司将在未来几年内被踢出中国市场,最终由中国ODM国际控制的子领域取而代之。对于设备公司来说,这一新规则意味着它们需要重新评估与中国的业务,并寻找新的出路。

公司高管解释说,绝大多数DUV系统的出货是为了支持跟踪边缘和成熟节点,而不是先进工艺,主要受电动汽车、通信、工业物联网和可再生能源等应用场景的推动,以及减少对进口芯片的依赖的整体战略。他们将中国的需求描述为非常可持续的,因为中国正在追求实现自给自足的目标,但目前还有一定的距离需要走。他们解释说,无论是在2023年还是2024年,都不会出现来自中国的需求高峰:

所以有很多芯片需求,这正是当我们看我们的中国客户的扩张计划时所看到的。这正是他们将其产能投入到这些领域的地方。如果你看中国制造业对芯片的总消耗量,那么中国进口的芯片比进口石油还多。除此之外,你还可以看到这些新的变化正在带来显著的增长。这意味着如果中国想要实现一定程度的自给自足,仍然有巨大的差距需要弥合才能完全实现自给自足。所以,他们投资这种类型的芯片技术也是合情合理的,因为它是为内部使用。我认为,今年和明年我们不会看到需求高峰,但我认为未来中国将对中级和成熟技术有显著需求,原因就是我刚才提到的所有原因。

ASML首席执行官Peter Wennink

至于2023年向中国交付量的激增,这被解释为ASML抓住机会,履行了中国客户的订单,考虑到其它客户需求的推迟,这种需求激增主要用于跟踪边缘和成熟工艺,而不是中国客户有组织地努力超越未来设备禁令。可以说这是相当方便的解释。

Lam Research – 稳中求进

Lam Research,作为最大的蚀刻设备公司,也面临着类似情况。他们在中国的收入在季度环比上增长102%,达到1671百万美元,主要来自在潜在禁令发布之前的紧急订单。管理层极力向投资者保证中国的收入具有可持续性:

对于中国市场,我们无法确定它在我们的未来计划中扮演的具体角色,但它将继续存在。与我们的中国客户互动时,他们经常提到未来几年的发展计划。新发布的法规昨天似乎没有引入新的元素。因此,我认为,随着明年和未来的演进,中国市场将保持一定的可持续性。他们有着长期的愿景和计划。

Lam Research首席财务官Doug Bettinger

推动这些长期计划的一个关键主题是地区化,这将在未来几年内推动中国对成熟节点的投资需求持续增长。

至于2023年10月规定的变化对Lam Research业务的影响,公司预计不会受到重大冲击。部分原因是已经对Lam Research向中国销售的一些设备实施了严格的限制。Lam Research是3D NAND领域最大的参与者,并计划在未来几年内保持这一地位。

去年,Lam Research受到对中芯国际(YMTC)的制裁影响,中芯国际是中国政府支持的3D NAND公司。值得注意的是,尽管这两种技术对AI和高性能计算的关键性超过了闪存存储,但没有对中芯国际(SMIC,中国政府支持的晶圆代工工厂)或长鑫科技(CXMT,中国政府支持的DRAM公司)采取类似的措施,这两家公司也是国有企业。

公司高管也强调了购买成熟节点设备用于先进节点的可能性相对较低。他们表示,Lam Research遵循了非常严格的指南以确保遵守相关法规,因此这种客户行为的普及程度可能不会像人们担忧的那样高。

Lam Research在2023年9月季度实现了季环比9%的收入增长,部分原因是DRAM支出表现优于预期,尤其来自国内中国客户(长鑫科技)。公司明确表示,中国DRAM支出的增加抵消了非中国玩家DRAM支出的下降。从中国市场的收入环比增长达到102%,达到1,671百万美元(同比增长9%),超过了2021年9月的历史最高水平,这一增长被解释为地区化倡议的一部分,受到国内中国客户的推动。

Lam Research的管理层预计公司销售额将在2023年12月季度保持强劲。他们指导下一季度的销售额将保持在类似的收入比率水平,实现中间值增长6%,达到37亿美元。

综而言之,尽管面临制裁,Lam Research对中国市场的销售依然持续增长。

“这一次会不一样吗?”

两家公司的管理层一致认为,尽管他们一再强调芯片行业具有很强的周期性,并且拒绝预测行业何时会复苏,但他们都表示中国的投资将持续增加,并似乎充满信心地表示他们的中国业务将在未来数年内保持强劲和可持续的增长。换句话说,他们向投资者传达了这样的信息,当涉及到中国市场时,”这一次可能会不同。”

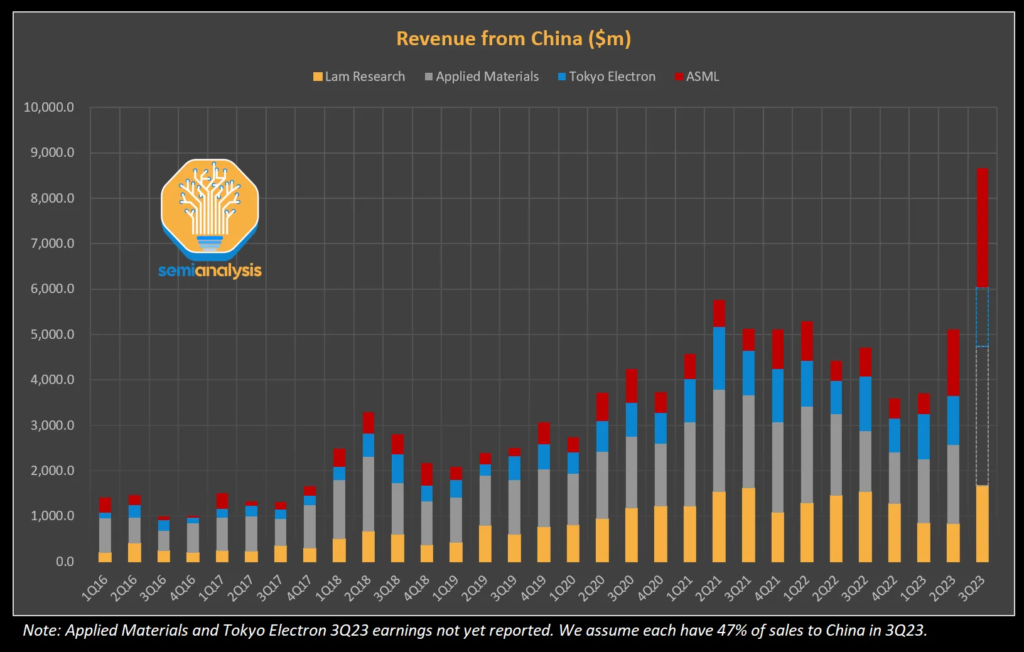

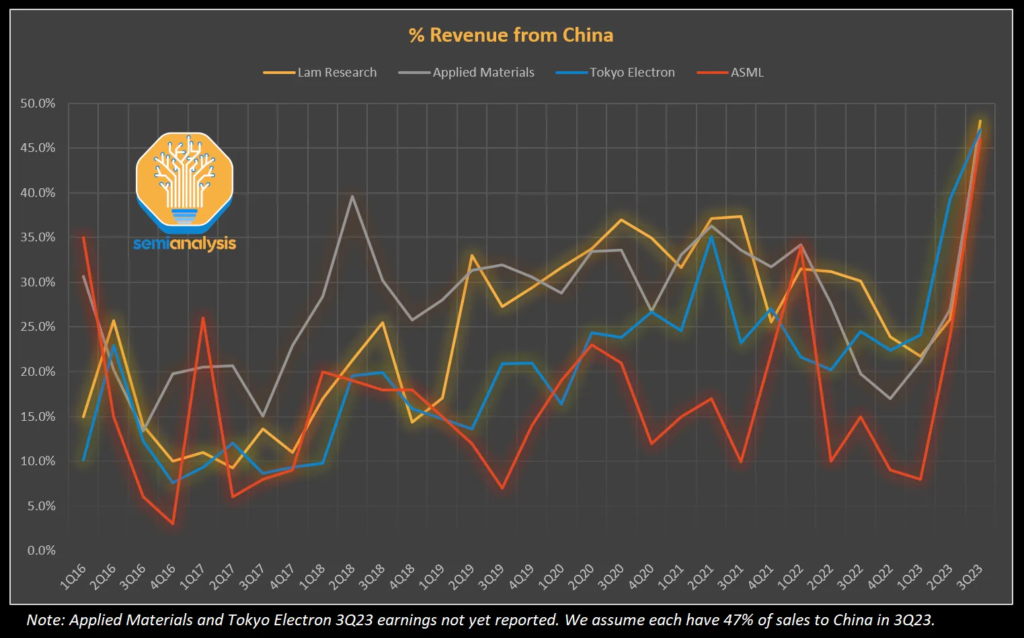

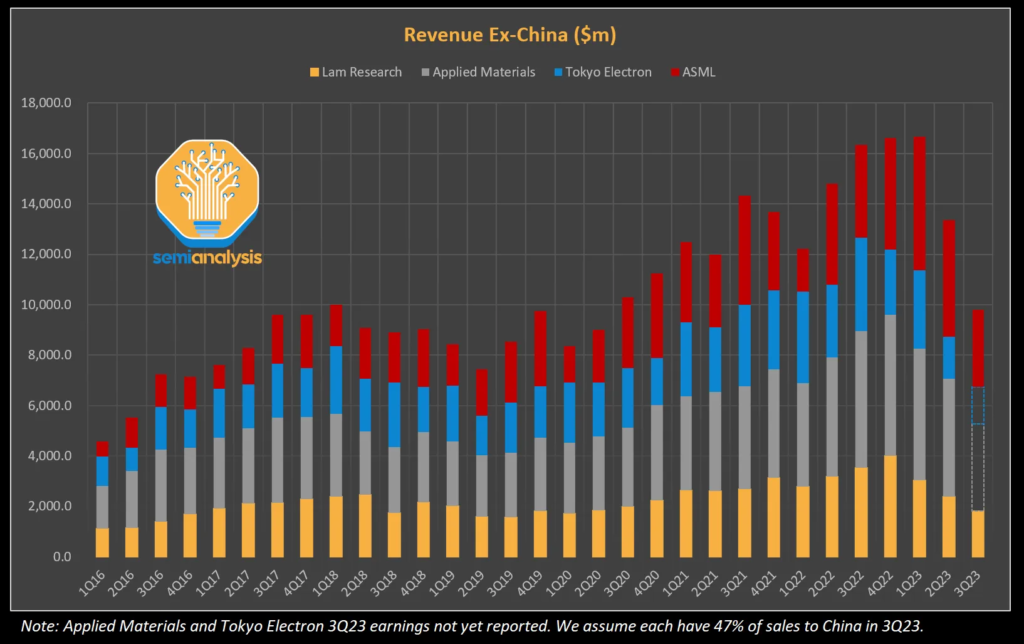

回顾过去七年内四家主要芯片设备公司的收入趋势,可以看出对中国市场的合并销售额已经从2016年平均每季度约12亿美元(占总收入的17%)增长到2021年上一个周期的高峰,平均每季度约51亿美元(占总收入的28%)。这符合芯片需求的结构性增长以及增加国内生产能力的明确努力。

然而,截止到2023年上半年,可以观察到这次复苏与以往截然不同——从2023年第一季度的低谷37亿美元,对中国的合并销售额迅速上升至2023年第二季度的51亿美元,接近2021年第二季度的高点58亿美元。如果假设Applied Materials和Tokyo Electron(尚未报告2023年第三季度财报)在2023年第三季度的中国销售占比与Lam Research和ASML(分别为48%和46%)相似,合并销售额将在2023年第三季度达到87亿美元,较2021年第二季度的高点增长50%。

终端产品市场通常在全球范围内相互联系,因此芯片设备投资周期在中国和其它地区之间的同步性是合理的。

我们已经进入了芯片行业的当前下行周期,这已经持续了近两年(当然不包括AI相关芯片)。尽管行业参与者可能认为复苏即将到来,但直到目前为止,特别是在中国以外地区,实际的投资增长并不明显。

然而,与中国以外地区相比,中国的芯片设备投资已经大幅反弹,并处于世界其它地区的前沿。当然,中国本土的汽车制造商和整体制造业正在逐渐减少对成熟节点和模拟芯片的西方供应商的依赖,他们计划在短短几年内实现30年的资本支出,但资本支出短时间内几乎翻倍的增长也可能是由于其它原因。